Basics of inheritance tax

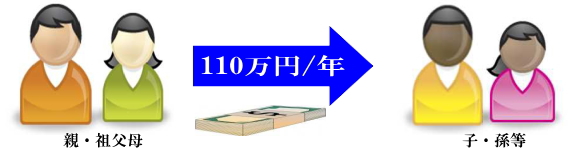

①贈与税の基礎控除枠110万円の利用

| 内容: |

|

贈与税には1年間で110万円までの基礎控除枠があります。 そのため、毎年110万円を祖父母・親→子・孫に現金を暦年で贈与することで、相続対象財産を減らし相続税の軽減が可能です。 |

| 効果: |

| 資金を事前に相続人に贈与することで相続税評価額対象資産を減らすことができ、結果的に相続税を引下げることが可能です。当該資金を運用することで納税資金の準備にも対応。 |

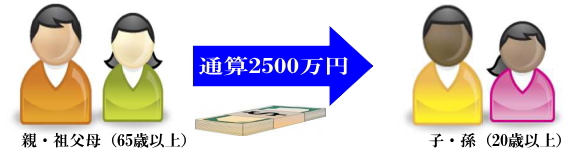

②相続時精算課税制度での課税の繰延べ

| 内容: |

| 60歳以上の贈与者が20歳以上の推定相続人に財産を贈与した場合、2500万円までが相続発生時まで贈与税の課税が免除されます。 最終的に相続税の課税財産になりますが、評価額は贈与時点の評価になります。 |

| 効果: |

| 相続時の相続税が課税されるため贈与税の課税が相続発生時まで繰延されます。 また相続時の課税価格は贈与時の評価になるため、時点評価が高い資産に効果があります。 |

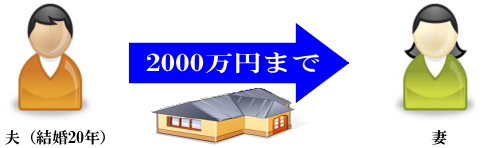

③配偶者への住宅取得費の贈与の控除枠利用

| 内容: |

|

婚姻期間が20年を超える場合で、配偶者から自分が住むための居住用不動産または購入するための金銭を贈与された場合2000万まで配偶者控除の対象になります。

※110万円の贈与税の控除枠は合わせて使えます。 |

| 効果: |

| 不動産や資金を事前に配偶者に贈与することで相続税評価額を下げることが出来、結果的に相続税を引下げることが可能です。 |

④子・孫に対する教育資金の贈与の利用

| 内容: |

|

子・孫(30歳まで)に対する教育資金として契約に基づき銀行や信託銀行に預託した場合1500万円まで贈与税が非課税になります。

※110万円の贈与税の控除枠は合わせて使えます。 |

| 効果: |

| 資金を事前に推定相続人に教育資金として贈与することで相続税評価額を下げることが出来、結果的に相続税を引下げることが可能です。 |

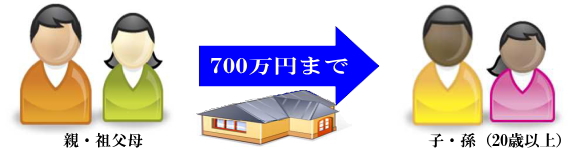

⑤子・孫への住宅取得費の贈与の非課税枠利用

| 内容: |

|

親・祖父母などから20歳以上の子・孫に対して住宅取得資金を贈与する場合700万(省エネ住宅1200万)までが非課税となります。(平成32年12月まで)

※110万円の贈与税の非課税枠と相続時精算課税制度を合わせて利用可能です。 |

| 効果: |

| 資金を事前に相続人に贈与することで相続税評価額を下げることが出来、結果的に相続税を引下げることが可能です。 |