Basics of inheritance tax

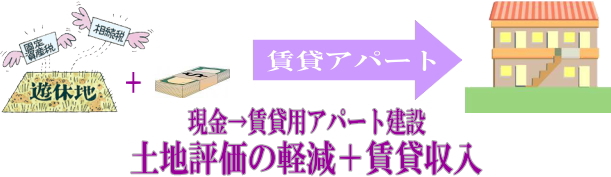

①不動産を利用した軽減・・・その1

| 内容: |

| 不動産の相続税評価は時価よりも下がるため、現金を不動産に換えることは効果的です。特に高層マンションは部屋数が多く土地の持分が小さくなるため非常に有効です。更に貸家(賃貸)に供することで土地評価額が貸家建付地扱いになり、更に評価を下げることが可能です。 |

| 効果: |

| この場合、相続税評価をかなり減額することが可能で相続税の節税効果も大きいです。また、貸家にすることにより賃貸収入が得られ、納税資金の準備にも役立ちます。 |

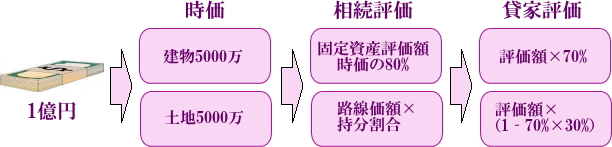

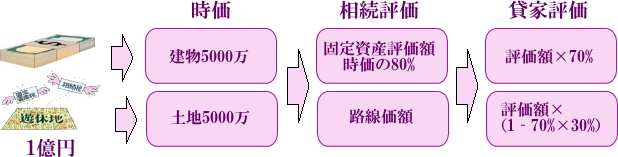

②不動産を利用した軽減・・・その2

| 内容: |

| 更地に比べて貸家建付地は相続税評価がかなり低くなります。そのため遊休地の場合賃貸用の建物を建築することは効果的です。更に建物の評価額は固定資産評価額になるため建築費の80%程度になります。 |

| 効果: |

| 現金→建物、土地→貸家建付地となり相続税評価をかなり減額することが可能です。また、貸家にすることにより賃貸収入が得られ、納税資金の準備にも役立ちます。 |

③小規模宅地の軽減制度の利用

| 条件: |

|

・相続人が配偶者または同居の親族 ・同居していない場合は

|

| 内容: |

| 被相続人が相続開始の時まで居住していた土地建物を相続する場合、相続人が一定の条件を満たす場合はその評価額が80%減ぜられます。 |

| 効果: |

| 一般的に相続財産に占める不動産の割合は高く、当該制度を利用することは相続税の圧縮に非常に効果があります。 |

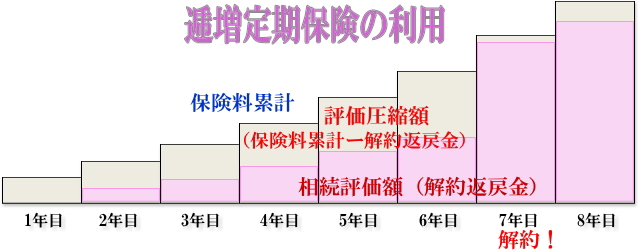

④生命保険の解約返戻金を利用

| 内容: |

| 当初の期間の解約返戻金が低く設定された保険(逓増定期保険を利用することで、相続税の評価額を引下げることが可能です。ただし、一定期間経過後解約返戻金の額が急増するため、100%に近い金額が戻ります。 |

| 効果: |

|

保険の相続税評価額は相続開始時の解約返戻金の額になります。そのため当初返戻率低い保険を使い評価額を下げることで相続税額を圧縮することが可能です。

※一定期間経過後返戻率は100%近くに戻ります。 |